Las empresas prestadoras de servicios públicos tienen varios problemas a la hora de invertir, y muy especialmente las del sector energético, es un hecho de público conocimiento.

Las empresas prestadoras de servicios públicos tienen varios problemas a la hora de invertir, y muy especialmente las del sector energético, es un hecho de público conocimiento. Cuando no aumentan las tarifas, el argumento son las tarifas, y cuando las tarifas aumentan, el problema es la seguridad jurídica u otra cosa. Entre diciembre de 2015 y diciembre 2019, las tarifas de Electricidad, en el Área Metropolitana de Buenos Aires (AMBA) aumentaron un 1925%, casi 7 veces los precios minoristas (UNDAV). Especialmente entre 2016 y 2017, antes de que estallara la “estrategia” macroeconómica del Gobierno de Cambiemos, y comenzaran las megadevaluaciones que lo acompañarían hasta su salida en 2019, las tarifas de las distribuidoras eléctricas crecieron al menos más de 5 veces en dólares. Ahora bien, curiosamente (o no), cuando miramos los balances presentados por estas empresas en el AMBA Edenor invirtió menos en 2017 que en 2015 (descontada la inflación), y Edesur incluso menos que en 2014.

El objetivo de esta nota es formular algunas preguntas muy puntuales, e intentar aportar a su respuesta, para pensar una pregunta más general y trascendente: ¿qué está aportando en la actualidad el sector privado a la administración del servicio público eléctrico?

Esas preguntas son: ¿Cuánto le cuesta al Estado la energía hoy? ¿Cuánto le costaba cuando todo el sistema era Estatal? ¿Cuánto les cuesta a los usuarios la energía hoy? ¿Cuánto le costaba cuando todo el sistema era Estatal? ¿Cuál es el rol del Estado en la Generación de Energía en el Mundo y en la Argentina?

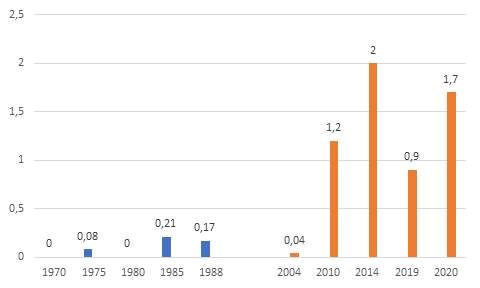

Sobre las primeras preguntas es muy interesante ver cuánto le costaba al Estado la administración de los servicios públicos cuando estos eran estatales y compararlos con cuánto cuestan hoy los subsidios a esos mismos servicios públicos. En el gráfico que sigue se pueden observar (en términos relativos al PBI) cuánto le salía la Administración Pública Nacional la administración de la Empresa Servicios Eléctricos del Gran Buenos Aires, que incluían tanto a las empresas que hoy están encargadas del servicio de distribución (Edenor, Edesur y Edelap) y también a la empresa que hoy se encarga del denominado Mercado Eléctrico Mayorista, Cammesa. El dato incluye tanto las contribuciones de la Administración Pública Nacional y de Cuentas Especiales, y no incluye, lógicamente, los ingresos corrientes de la empresa. Nótese cómo en la actualidad sale muchísimo más caro para el Estado transferir en concepto de subsidios que lo que salía en plena crisis económica de los años ´80 la administración directa de todo el servicio.

Es más, si incluimos a todas las empresas públicas, en el año ´88 las contribuciones recibidas desde todos los ámbitos del Estado llegaron a 2,43 % del PBI. Esto incluye a Aerolíneas Argentinas, Gas del Estado, Ferrocarrilles argentinos, entre otras.

Fuente: Elaboración propia sobre la base de FIEL/CEA y Secretaría de Energía (2019).

Uno podría pensar que este aumento tiene que ver con el aumento en el consumo de energía per cápita. Aunque, si uno presta atención, el consumo de energía per cápita claro que subió, pero no lo hizo más que el PBI per cápita, y estamos midiendo este costo en términos justamente del PBI. El consumo en Kwh per cápita se multiplicó 2,3 veces entre 1986 y 2014 (de 1330 a 3074 en 2014), mientras el PBI en dólares per cápita se multiplicó 3,3 veces (paso de U$S 3.600 a U$S 12.000, o a 9 mil dólares per cápita en 2019).

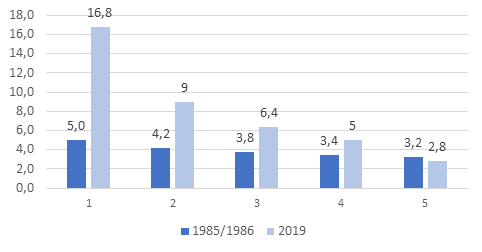

Sobre el segundo grupo de preguntas, ¿Cuánto le cuesta a los usuarios la energía hoy? ¿Cuánto le costaba cuando todo el sistema era Estatal? hemos comparado el peso que tenía el gasto en “energía y combustibles” sobre el total de gastos de los hogares en los años 1985/86 (1) con lo que en una nota anterior en este mismo portal se calculó como “gasto en energía por quintil de ingresos” para 2019. Si bien una respuesta completa a esta pregunta requeriría de mayores precisiones, efectivamente parece ser que para el conjunto de los estratos de ingresos (salvo, en el caso de esta comparación, al quintil de ingresos más elevado, el quinto) los servicios en cuestión han pasado a representar una parte bastante mayor del gasto de los hogares, con un impacto particularmente llamativo en el quintil de menores ingresos.

Fuente: Elaboración propia sobre la base de la ENGHO (1985/86) y datos del Departamento de Economía Política del CCC (2019).

En resumidas cuentas, el Estado gasta más hoy (mucho más) que lo que gastaba antes cuando los servicios eran estatales, pero decide menos; y los usuarios pagan mucho más hoy, y no deciden nada.

Ahora bien, lo que termina de conformar un cuadro particularmente llamativo es que el Estado fue (y sigue siendo) un importante garante en las obras generadoras de energía, no solo en Argentina, sino en Latinoamérica y en el mundo. Sobre esta cuestión, Sergio Botero planteaba lo siguiente en un artículo de 2011. “Los mercados eléctricos de Sudamérica se han caracterizado por tener preponderancia de la generación hidroeléctrica, y es un hecho que para muchos proyectos el sector privado no tiene suficiente capacidad financiera como para asumir los montos requeridos. Es así como a pesar de que se tiene una tendencia a abrir el mercado, la realidad es que los gobiernos en su mayoría asumen estas inversiones a través de las empresas eléctricas de su propiedad o en las que tienen participaciones mayoritarias, o dando las garantías necesarias para su desembolso. Algunas empresas privadas que tengan una notable posición dominante en su mercado también tienen la posibilidad de asumir estos proyectos (el caso más claro se presenta en el mercado chileno), pero definitivamente es muy poco probable que una empresa privada mediana o pequeña en un mercado competitivo se aventure a invertir en grandes proyectos hidroeléctricos” (2).

Es llamativo, en línea con lo anterior ver que de las últimas décadas es la del ´80, con todos los problemas macroeconómicos que tuvo, la que presenta una mayor tasa de crecimiento de la potencia instalada. Efectivamente, si en 1990 dicha potencia era un 67% superior a la de 1980, en los 2000 (luego de diez años de “dólar barato”) era un 46% mayor a la del ´90, y en el 2010 un 36% mayor a la de 2000 (3). Y de hecho, gran parte de las grandes generadoras de energía en la actualidad son el resultado de las inversiones realizadas cuando la gestión de la energía era enteramente estatal, como por ejemplo el Complejo Hidráulico Chocón-Cerro Colorado (1973) la central Atucha I (1974), la Central Nuclear Embalse (1984), por mencionar algunos proyectos.

Como decíamos, en esto Argentina no es la excepción. En un informe reciente (“Empresas de control Estatal y la transición hacia el menor consumo de carbón”), la Organización para la Cooperación y el Desarrollo Económicos señalaba que, pese a la ola de privatizaciones que el mundo había vivido durante las últimas décadas, las empresas controladas por el Estado explicaban el 62% de la generación de energía eléctrica del mundo en 2016.

Entre las 50 mayores generadoras del mundo hay empresas 100% controladas por el Estado en países tan disímiles como Estados Unidos (Tennessee Valley), Canada (Hydro-Quebec), México (México Federal), Indonesia (PT PLN Persero) y Sudáfrica (Esko Holdings). Y en lo que refiere a la distribución hay empresas totalmente estatales como en Suecia (Vattenfall) y empresas donde el Estado es el mayor accionista; como en Italia, donde el Estado posee el 23% de Enel, la segunda empresa distribuidora del mundo en términos de facturación, o como en Francia, donde el Estado es el principal accionista de EDF, la tercer mayor distribuidora mundial.

Si a todo lo anterior le sumamos que durante esos mismos años en que aumentaban las tarifas, pero no la inversión en infraestructura, los grupos que controlaban a esas empresas aumentaron sustantivamente sus inversiones activos financieros y fueron los principales aportantes a la formación de activos en el exterior, uno no puede dejar de preguntarse cuál es la utilidad de que el sector privado gerencia este tipo de actividades estratégicas. Y es importante aclarar una cosa: tal vez desde el punto de vista de racionalidad estrictamente privada la inversión en activos financieros sea la mejor decisión; el problema es cuál es la utilidad para el Estado, y para toda la sociedad, de mantener las cosas tal cual están habida cuenta de todo lo anterior.

Hay después (o antes) una cuestión, más importante quizás que el diagnóstico, que tiene que ver con las posibilidades políticas y jurídicas de emprender una reforma radical sobre el sector energético. Lo que es seguro es que la respuesta frente a esas dificultades políticas no puede ser el silencio o el ocultamiento sobre abundante evidencia sobre la deficitaria gestión del sector privado sobre los servicios públicos. En todo caso será al revés, habrá que ver cómo dar más y mejor las discusiones vinculadas a las reformas que a todas luces son necesarias para que el Estado recupere las herramientas necesarias para empezar a cambiar la realidad.

Referencias

(1) Para calcular correctamente el peso del gasto en años de altísima inflación como los de 1985/86 hemos debido deflactar los gastos de los distintos trimestres del año por las variaciones de precios de cada tipo de producto agrupado.

(2) Sergio Botero, en Revista Voces en el Fénix, Año 2, n° 10, octubre 2011. Facultad de Ciencias Económicas, UBA.

(3) Dato tomado del informe “Evolución de la Matriz Eléctrica Argentina”, de Jensen y Zamora, de la Comisión Nacional de Energía Atómica.

Sobre el Autor

Germán Pinazo es docente-Investigador del área del Economía Política de la Universidad Nacional de General Sarmiento. Director de la Licenciatura en Economía Política.