Existe confusión entre los economistas convencionales y los responsables políticos sobre si las principales economías se dirigen a una recesión, o ya están en recesión; o si conseguirán evitarla. La opinión mayoritaria, al menos en los EEUU, es esta última. Esta opinión optimista sostiene que, si bien las tasas de inflación son altas, comenzarán a caer durante el próximo año, lo que permitirá a la Reserva Federal evitar aumentar demasiado sus tasas de interés políticas hasta el punto de que podría restringir la inversión y el gasto. Al mismo tiempo, la tasa de desempleo de EEUU es muy baja y el «mercado laboral» sigue estando fuerte. Tal escenario difícilmente sugiere una recesión. ¿Quién ha oído hablar de una recesión con pleno empleo?, argumentan.

Por otro lado, la opinión pesimista es que las principales economías ya están en una recesión que finalmente se reconocerá. Si nos fijamos en los modelos que miden varios aspectos de la actividad económica, las principales economías del G7 parecen haberse contraído en el segundo trimestre de este año. El modelo Atlanta Fed Now sitúa la contratación del PIB de EEUU hasta una tasa anual del 1,2 %.

Y el rastreador semanal de la zona euro también sugiere una contracción de aproximadamente una tasa anual del 1 %.

¿Es posible tener una recesión y un mercado laboral tenso al mismo tiempo? El PIB real de EEUU cayó a una tasa anual del -1,5% en el primer trimestre y parece que se repetira en el segundo trimestre. Es una «recesión técnica», como se le llama. Pero la tasa de desempleo es del 3,6 % cerca de mínimos históricos y se crean 380.000 puestos de trabajo cada mes, de media, en los últimos cuatro meses.

Los economistas extremadamente bien pagados del banco de inversión Goldman Sachs, intentan conciliar estos indicadores divergentes. Es cierto, argumentan, que algunas estimaciones de seguimiento del PIB ahora proyectan un crecimiento negativo del PIB en el segundo trimestre, lo que triplicaría la definición aceptada de que dos cuartas partes de crecimiento negativo constituye una recesión. Pero señalan que los indicadores sobre el empleo, el ingreso personal real menos las transferencias y el ingreso interno bruto han seguido aumentando. Y les parece «históricamente inusual que el mercado laboral sea tan fuerte como lo es en la actualidad, incluso al comienzo de una recesión. En particular, el empleo fijo no agrícola ha crecido aproximadamente al doble del ritmo típico al comienzo de las recesiones pasadas». Los empleos fijos no agrícolas han crecido a un ritmo anualizado del 3,0 % en los últimos tres meses y del 3,7 % en los últimos seis, aproximadamente el doble del ritmo típico al comienzo de recesiones anteriores.

Pero Jan Hatzius, economista jefe para Estados Unidos en Goldman Sachs, afirma que «no hay duda de que se está llevando a cabo una desaceleración del mercado laboral», y agrega que «las ofertas de empleo y las renuncias están disminuyendo, las reclamaciones de desempleo están aumentando, los índices de empleo de ISM en la industria manufacturera y los servicios han caído a niveles de contracción, y muchas empresas que cotizan en bolsa han anunciado que congelan o desaceleran su contratación de mano de obra«. Eso sugiere que el desempleo es un indicador con retraso a la hora de juzgar cuándo se produce una recesión. De hecho, eso coincidiría con un análisis marxista de las crisis. En primer lugar, la rentabilidad disminuye, particularmente en el sector productivo, y luego los beneficios en total. Esto conduce a una caída de la inversión de las empresas y luego al despido de mano de obra y a una reducción de los salarios.

Los economistas de GS admiten que la batería de indicadores económicos que ven ahora sugieren una tendencia negativa en los últimos meses.

GS concluye que hay un 30 % de probabilidades de entrar en recesión al comienzo del próximo año, pero un 48 % de probabilidades de entrar en recesión durante el próximo año, en otras palabras, es más o menos probable para 2023, pero aún no. Según GS, «no tenemos una recesión en nuestro pronóstico de referencia, pero seguimos esperando un crecimiento muy por debajo del consenso y vemos un mayor riesgo de recesión».

Como he mencionado en varias notas anteriores, si la «curva de rendimiento» de los bonos del gobierno se invierte, es un indicador relativamente fiable de una recesión futura. La «curva de rendimiento» mide la diferencia entre el tipo de interés devengado por un bono del gobierno que tiene, por ejemplo, una vida o vencimiento de diez años y el tipo de interés de un bono de, por ejemplo, solo tres meses o un año. Normalmente, alguien que invierte en un bono a más largo plazo espera una tasa de interés más alta porque su dinero no se devolverá durante más tiempo. Por lo tanto, la curva de rendimiento suele ser positiva, es decir, la tasa del bono a largo plazo es más alta que en el bono a corto plazo. Pero a veces es negativa porque los inversores en bonos esperan una recesión y, por lo tanto, ponen su dinero en bonos gubernamentales a más largo plazo como la forma más segura de proteger su dinero. Así que la curva de rendimiento se «invierte».

Cuando eso sucede y la curva se mantiene invertida, la recesión parece producirse en un año más o menos. La curva de rendimiento de los bonos del gobierno de EEUU para 10 años y 2 años ahora está invertida. La última vez que sucedió fue en 2019, cuando las principales economías parecían dirigirse a una recesión de todos modos, justo antes de la pandemia de COVID.

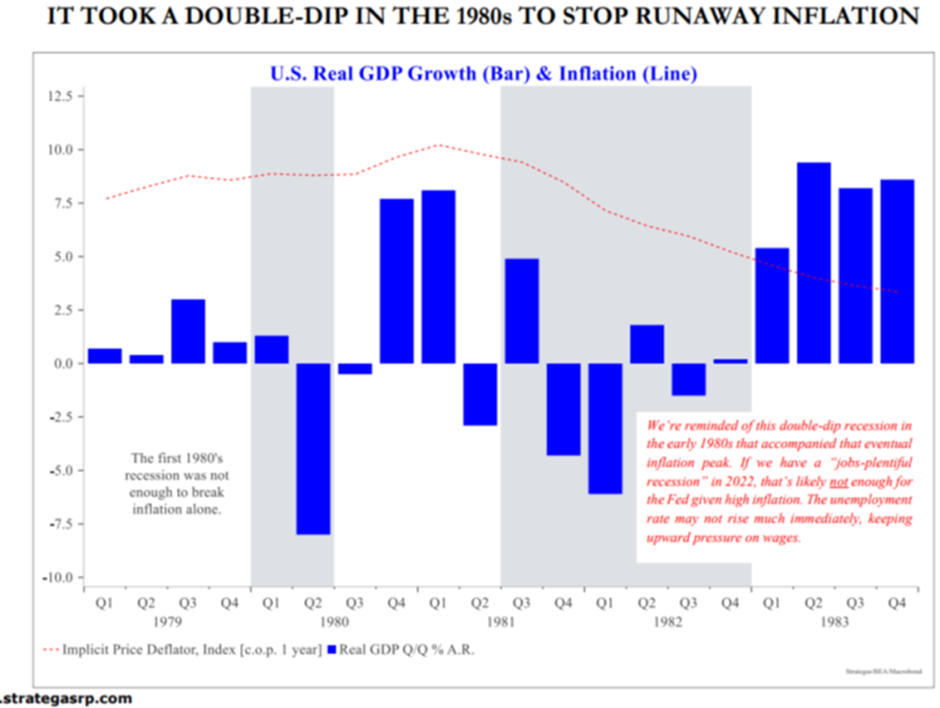

Lo que da más miedo para la economía estadounidense es que si las tasas de inflación se mantienen altas y el desempleo se mantiene bajo, entonces pueden ser necesarias dos recesiones para acabar con la inflación y destruir puestos de trabajo, el objetivo final de la Reserva Federal y las autoridades. Eso es lo que sucedió entre 1980 y 1982: una recesión doble.

Y eso es la economía de EEUU, donde la recuperación de la recesión del COVID ha sido la mayor entre las principales economías, aunque eso no dice demasiado. La situación es mucho peor en Japón (véase mi reciente artículo) y en Europa, donde la crisis ruso-ucraniana presagia una gran crisis energética. De hecho, la guerra y las sanciones contra Rusia parecen estar desencadenando una recesión en la zona del euro de grandes proporciones.

Las exportaciones de gas ruso ya han disminuido en un tercio con respecto a hace un año y solo se está utilizando el 40 % de la capacidad del gasoducto Nord Stream1. A medida que se acerca el invierno, la demanda de gas en Europa se duplicará, lo que provocará un grave déficit para la producción industrial y la calefacción de viviendas. Eso por sí solo podría contraer la economía de la zona del euro entre un 1,5 y un 2,8 % del PIB, según algunas estimaciones. Y los precios disparados del gas natural y el petróleo aumentarían aún más la tasa de inflación hasta los dos dígitos a mediados del invierno.

El principal gasoducto de gas ruso a la UE a través de Ucrania está actualmente inactivo por tareas de mantenimiento mantenimiento de diez días. Pero si Rusia decide que no se volverá a poner en funcionamiento, así como el oleoducto Nord Stream1, en su totalidad o en parte, las cosas podrían empeorar mucho.

Rusia ahora vende más petróleo que antes de invadir Ucrania. Por lo tanto, es probable que el superávit por cuenta corriente de Rusia supere los 160.000 millones de dólares (más de 3,5 veces el año anterior), con más ventas de petróleo a China y la India para compensar la caída en Europa.

Pero eso podría desencadenar una recesión aún más profunda en Europa y a nivel mundial si los países del G7/OTAN siguieran adelante con su plan de introducir límites de precios al petróleo ruso. La única forma en que el G7 ve cómo bajar los precios del petróleo y privar a Rusia de los ingresos del petróleo para financiar su guerra es fijar el precio del petróleo ruso. Es de suponer que el límite se establecería entre el coste de producción de los Urales (digamos $40/bbl) y su precio de venta actual con descuento de $80/bbl.

Sin embargo, este plan no va a funcionar. Países como la India, China, Indonesia y otros no se van a unir a un cártel que se castiga a sí mismos, les guste Rusia o no. Dado que el equilibrio entre la oferta y la demanda en los mercados mundiales del petróleo es muy estrecho, eliminar la totalidad o parte de la producción rusa aumentará drásticamente los precios mundiales. Y Rusia bien podría tomar represalias deteniendo todas las exportaciones de petróleo a la UE o a todos los participantes en el esquema de límites máximos de precio. Además, el esquema de utilizar el seguro de envío para hacer cumplir el límite a las cargas rusas significará que tanto Rusia como algunos estados consumidores establecerán sus propios planes de seguro patrocinados por el estado (como hizo China con Irán y como la Compañía Nacional de Reaseguros de Rusia está haciendo ahora para el transporte marítimo ruso).

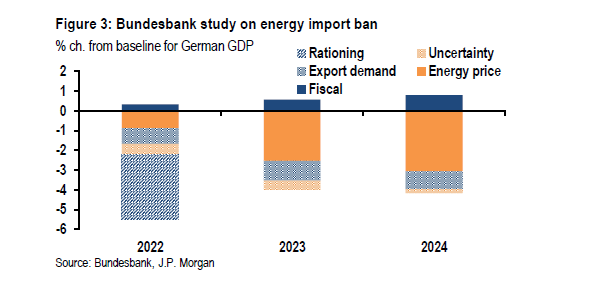

Lejos de obligar a Rusia a someterse a las demandas de la OTAN, es más probable que cualquier límite de precios del petróleo impulse el precio del petróleo a cerca de 200 $/bbl. Eso desencadenaría una recesión global. El banco central alemán, el Bundesbank, calcula que el PIB real en Alemania podría caer entre 4% y un 5 % con respecto a su tasa de crecimiento anterior.

No es de extrañar que el euro haya caído casi a la paridad con el dólar estadounidense en los mercados de divisas, su nivel más bajo desde 2002.

Los altos precios récord de la energía, el rápido aumento de las tasas de interés y el colapso de los márgenes de beneficio de la mayoría de las empresas (un 6 % menos en el último año) significan una recesión. Ver mi articulo sobre este tema.

Actualmente, los bancos centrales planean aumentar sus «tasas políticas» en alrededor del 2% al 4 % durante el próximo año. Eso no es mucho en comparación con los aumentos realizados para controlar la inflación en 1979-81. Pero la inflación era mucho más alta entonces. Probablemente seguirá siendo suficiente para bloquear la petición de préstamos para la inversión productiva y para el gasto de los hogares. Las tasas hipotecarias saltarán para exprimir el mercado de la vivienda.

Lo más importante es que el aumento de las tasas de interés mundiales probablemente provocará aún más crisis de deuda en el Sur Global. La deuda total en estos países pobres ya está en un máximo histórico, con un promedio del 207 % del PIB. La deuda pública, en el 64 % del PIB, está en su nivel más alto en tres décadas, alrededor de la mitad está denominada en moneda extranjera, y más de dos quintas partes está en manos de inversores extranjeros que podrían retirarse. Alrededor del 60 % de los países más pobres ya están en problemas con el servicio de su deuda o corren un alto riesgo de sufrirlos. Esto ya ha llevado al colapso de la economía de Sri Lanka y a la destitución de su corrupto gobierno.

Y como he esbozado en muchas notas anteriores, la deuda corporativa en los principales países avanzados también está en un máximo histórico, con hasta el 20% de las empresas obteniendo ganancias por debajo del coste del servicio de su deuda: las llamadas empresas «zombie». Esto sigue siendo una bomba de relojería para un colapso de la deuda corporativa. Y la cuenta atrás está más cerca de cero.

Fuente: https://www.sinpermiso.info/textos/es-la-energia-el-desencadenante-de-la-recesion